Se presentan los ingresos de Intel, que son ligeramente inferiores a lo esperado, debido al lastre de los 10nm y la llegada de los procesadores AMD EPYC.

Pese a los malos momentos de Intel en cuanto al desarrollo y fabricación de procesadores de 10nm, los cuales no llegan debido a los problemas que se ha encontrado la compañía con respecto a la litografía. La llegada de los procesadores AMD EPYC también ha supuesto un importante problema en cuanto al negocio de los Data Centers. Estos hechos están haciendo mella en los datos financieros de la compañía, que pese a ser realmente buenos, se ven lastrados por los dos hechos.

Buenos ingresos de Intel, pero la no llegada de los 10nm y los AMD EPYC hacen mella.

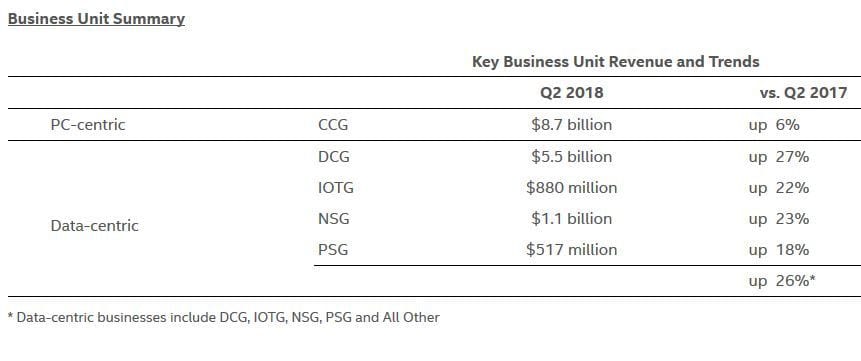

Las ventas de Intel de productos para Data Centers para el desarrollo de aplicaciones móviles y web han aumentado un 26.9% hasta los 5.550 millones en el segundo trimestre de la compañía. Se esperaban unos 100 millones de dólares más de ingresos, pero la expectativa no se ha cumplido por poco. Esto es debido a que AMD con EPYC ha recortado un poco el terreno.

Bob Swn, el presidente interino de la compañía después del escándalo de Bryan Karzanich, quien ha dicho que los procesadores basados en la litografía de 10nm llegarán al mercado durante la segunda mitad de 2019. Murthy Renduchintala, quien es jefe de arquitectura de chips de la compañía, quien ha dicho que los procesadores de 10nm llegaran para Data Centers poco después del mercado mainstream.

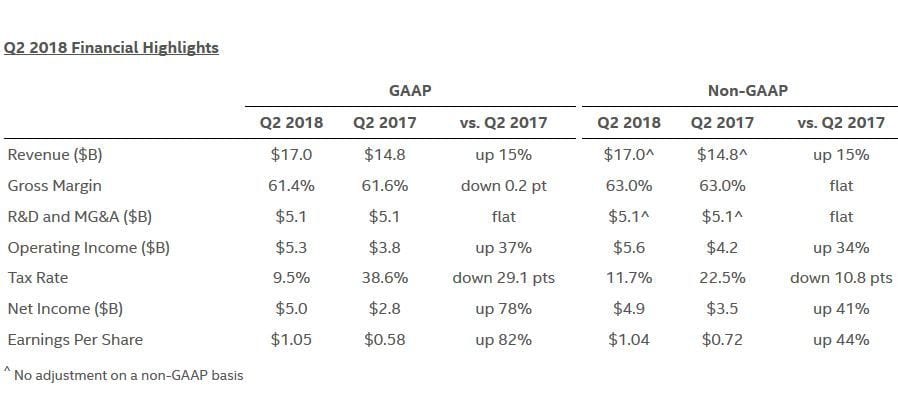

En ámbito general se han subido los ingresos de la compañía a 5.010 millones de dólares, que representa 1.05$ por acción. Thomson Reuters lanzó una previsión de 0.96$, por lo que en este aspecto se ha mejorado mucho la previsión. La compañía sigue con buen músculo, pero los problemas con los 10nm, es cierto que están empezando a dar problemas.

Fuente: TPU